Kalverdijk 81 – 1747 GK Tuitjenhorn

Hypotheken voor doorstromers

Een volgende woning kopen brengt nieuwe keuzes met zich mee. Misschien neem je je huidige hypotheek mee, ga je verbouwen of verandert je financiële situatie. Ook is de populaire aflossingsvrije hypotheek niet langer de standaard. Tegenwoordig wordt vaker gekozen voor annuïtaire of lineaire vormen, waarbij u direct aflost en zekerheid opbouwt. De juiste keuze hangt af van uw balans tussen maandlasten nu en financiële vrijheid later.

Onze hypotheekadviseur gaat graag met je/ jullie in gesprek voor een passend advies.

Soorten hypotheken

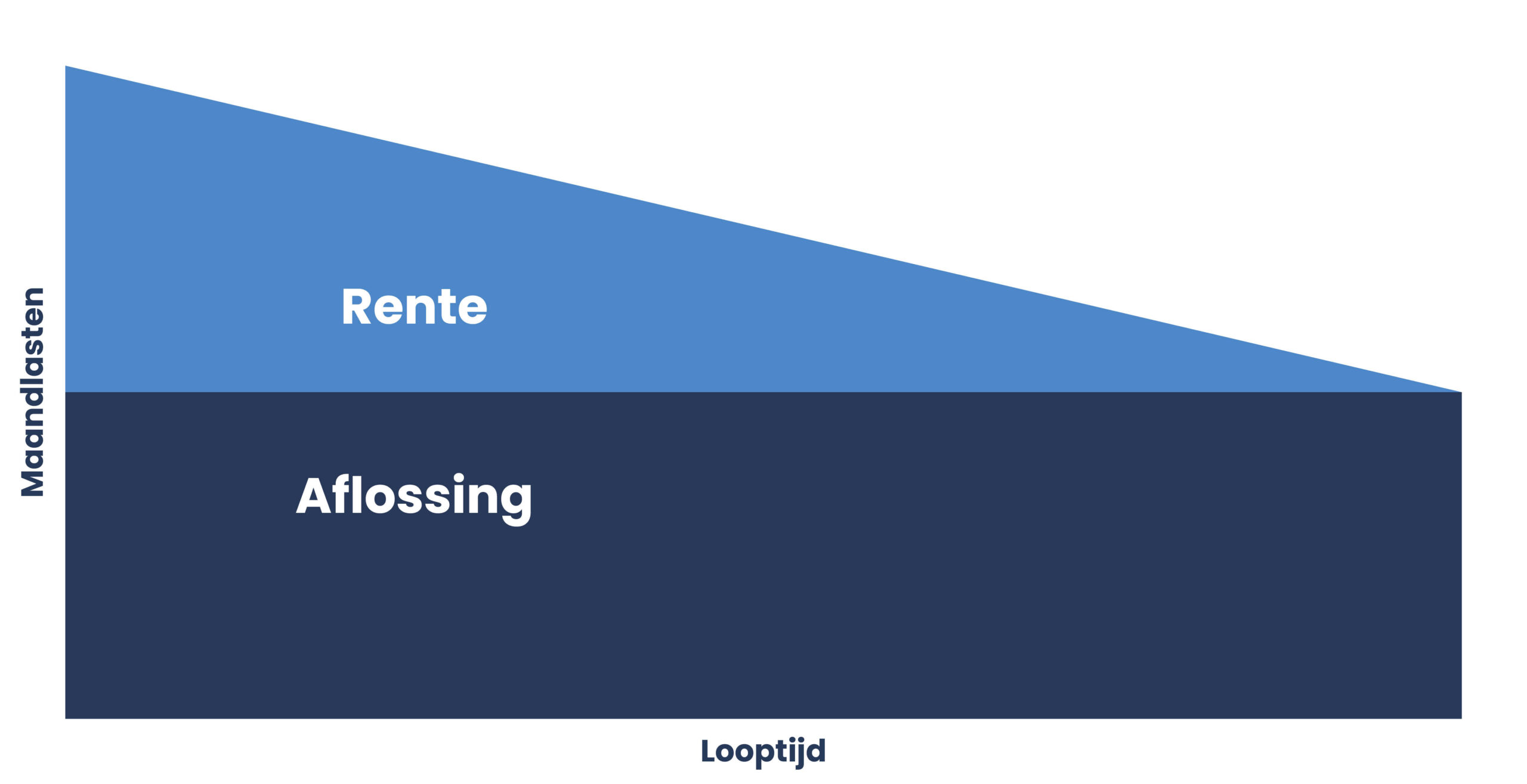

Lineaire hypotheek

Bij een lineaire hypotheek los je elke maand een vast bedrag af op jouw lening. De rente wordt berekend over de resterende hypotheekschuld en neemt daardoor steeds verder af. Dit betekent dat jouw maandlasten in het begin het hoogst zijn en gedurende de looptijd steeds lager worden.

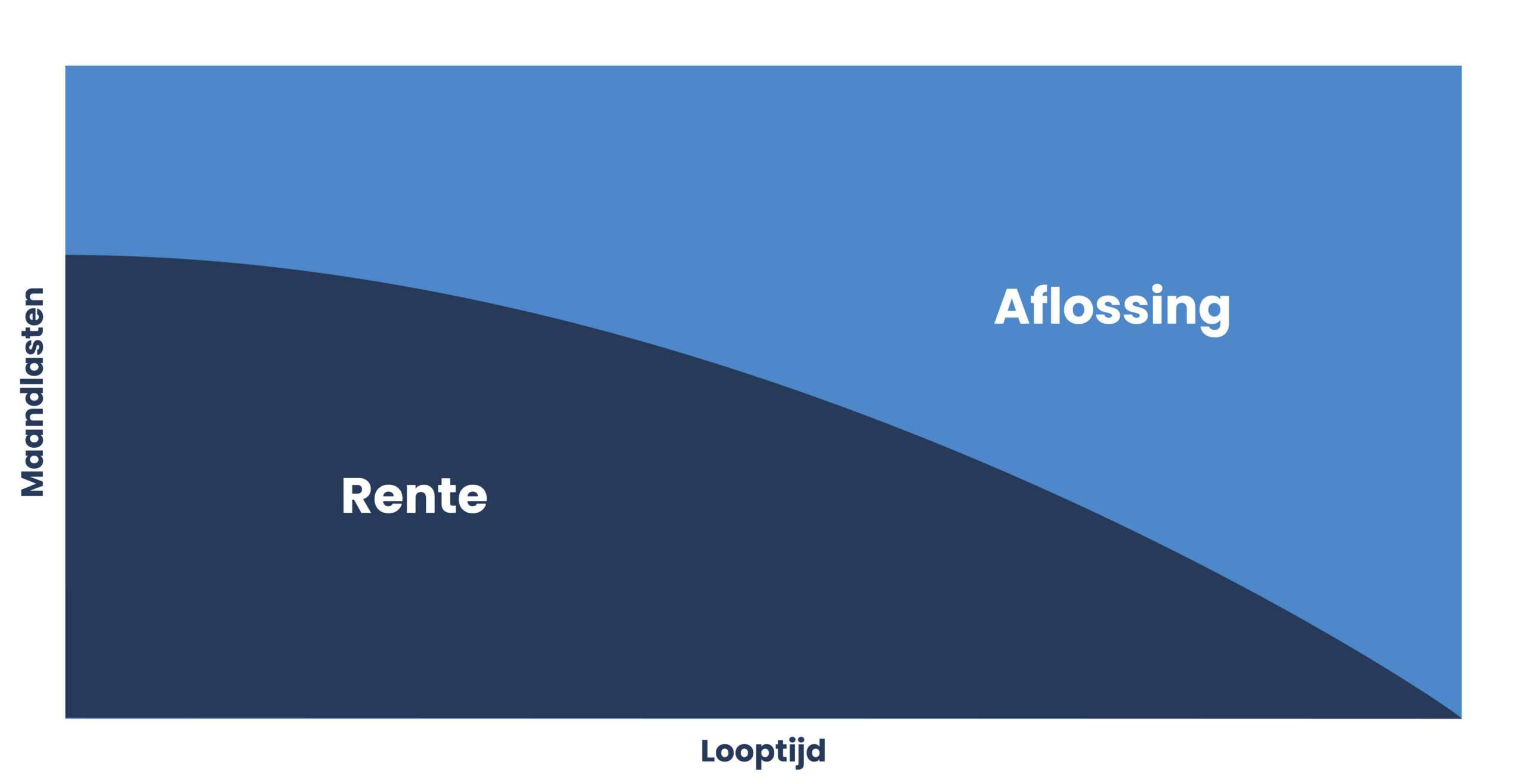

Annuïteitenhypotheek

Bij een annuïteitenhypotheek los je eveneens iedere maand af, maar de verhouding tussen rente en aflossing verandert. In het begin betaal je vooral rente en los je weinig af; later in de looptijd verschuift dit en neemt de aflossing toe terwijl de rente daalt. Het totale maandbedrag voor rente en aflossing blijft gelijk.

Wat hebben wij nodig voor een berekening?

Wil je een vrijblijvend advies van onze hypotheekspecialist? Dan kun je altijd een afspraak maken. Onze hypotheekspecialist heeft dan een aantal gegevens van je nodig. Zo kan hij snel zien hoeveel je ongeveer kunt lenen.

- Salarisstrook

- Werkgeversverklaring

- Overzicht uit mijnpensioenoverzicht.nl

- Recent overzicht studieschuld (indien aanwezig)

- Overzicht eigen middelen

- Hypotheekverleden

- Polissen levensverzekeringen (indien aanwezig)

Openingstijden

© 1978 – 2026 L. van Brederode | Privacybeleid | Algemene voorwaarden

Website door Sjoerd van Schagen